W drugim półroczu 2021 r. sądy zatwierdziły upadłość ponad 8,2 tys. konsumentów, wynika z danych Centralnego Ośrodka Informacji Gospodarczej. W przypadku większości bankrutów ich narastające problemy finansowe było widać z dużym wyprzedzeniem - prawie 60 proc z nich było notowanych w Krajowym Rejestrze Długów już na rok przed orzeczeniem upadłości przez sąd. W dniu ogłoszenia bankructwa byli winni 602 wierzycielom 260 mln zł.

Od czasu wybuchu pandemii można zaobserwować wyraźny wzrost liczby upadłości osób fizycznych w Polsce. Według danych COIG analizowanych pod kątem daty postanowienia sądu w 2019 r. zbankrutowało 7764 konsumentów. W 2021 r. łączna liczba zatwierdzonych niewypłacalności była już ponad dwukrotnie wyższa i wyniosła prawie 16,5 tys. W ciągu jednego półrocza przekraczała więc poziom notowany przed pojawieniem się Covid-19. Jednak, jak podkreślają eksperci z Krajowego Rejestru Długów, nie można przypisywać tego zjawiska wyłącznie wpływowi koronawirusa.

Pandemia a bankructwa

W marcu 2020 r. weszła w życie nowelizacja przepisów dotycząca procesu postępowania upadłościowego. Wcześniej sądy mogły odrzucić wniosek o orzeczenie niewypłacalności, jeśli dana osoba świadomie doprowadziła się do nadmiernego zadłużenia, na przykład zadłużając się na życie ponad stan. Z tego powodu ok. połowa wniosków była oddalana. Obecnie sądy już nie biorą pod uwagę okoliczności, które doprowadziły konsumenta do upadłości przy podejmowaniu swojej decyzji.

Od początku pandemii formalnie bankrutować jest więc łatwiej i konsumenci mogli korzystać z takiej możliwości częściej. To spowodowało, że począwszy od czerwca liczba upadłości ogłaszanych przez sądy wzrosła o ponad 100 proc.

W 2021 r. ich liczba zaczęła się już jednak stabilizować. Zarówno w pierwszym, jak i drugim półroczu sądy zatwierdziły podobną liczbę upadłości (odpowiednio po ok. 8,2 tys.). Jednak w najbliższych latach znów możemy mieć w Polsce do czynienia z jej wzrostem.

Konsumenci będą musieli zmierzyć się z podwyżkami cen, kosztów życia czy wyższych rat zaciągniętych kredytów. Ci, którzy balansowali do tej pory na krawędzi bankructwa, mogą nie dać rady udźwignąć tak dużego obciążenia. Jednak efekty wpływu inflacji i podwyżek zobaczymy dopiero za pewien czas. Na razie zmiany trwają za krótko, aby mieć realny wpływ na wzrost upadłości. Warto też pamiętać, że równocześnie z cenami rosły pensje i poniekąd równoważyły wyższe koszty życia. Ale nie w każdym przypadku, dlatego większe zagrożenie konsumentów bankructwem w przyszłości wydaje się być realne

– mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów.

Długi mogą zwiastować upadłość

Analiza danych COIG i KRD pokazuje, że większość ogłaszających upadłość konsumentów widniała w rejestrze dłużników na długi czas przed jej sformalizowaniem. Na 12 miesięcy przed ogłoszeniem upadłości zarejestrowane zaległości miało 58 proc. z nich. Im bliżej decyzji sądu, tym ten odsetek się zwiększał. W dniu jej uchwalenia w KRD widniało już blisko dwie trzecie (65 proc.) bankrutujących w II półroczu. Te 5,3 tys. osób miało 260 mln zł niespłaconych należności - średnio około 48,5 tys. zł na osobę. Łącznie w całym 2021 r. orzeknięto o niewypłacalności blisko 10,7 tys. dłużników, którzy pozostawili po sobie niespłacone rachunki i pożyczki na ponad pół miliarda złotych (540 mln zł).

Kto zostawia po sobie największe długi?

Wśród dłużników bankrutów największą grupę niezmiennie od lat reprezentują osoby w wieku 36-45 lat. W ostatnim czasie zmieniła się natomiast proporcja płci wśród upadłych konsumentów notowanych w Krajowym Rejestrze Długów. W drugim półroczu 2021 r. szala przechyliła się w stronę mężczyzn (52%). Wcześniej w tej grupie przeważały kobiety. Choć różnica jest niewielka, to rysuje się ona wyraźniej jeśli spojrzymy na kwoty długu obu płci. Mężczyźni bankruci mają 50 mln zł długu więcej niż kobiety (155 mln vs. 105 mln zł).

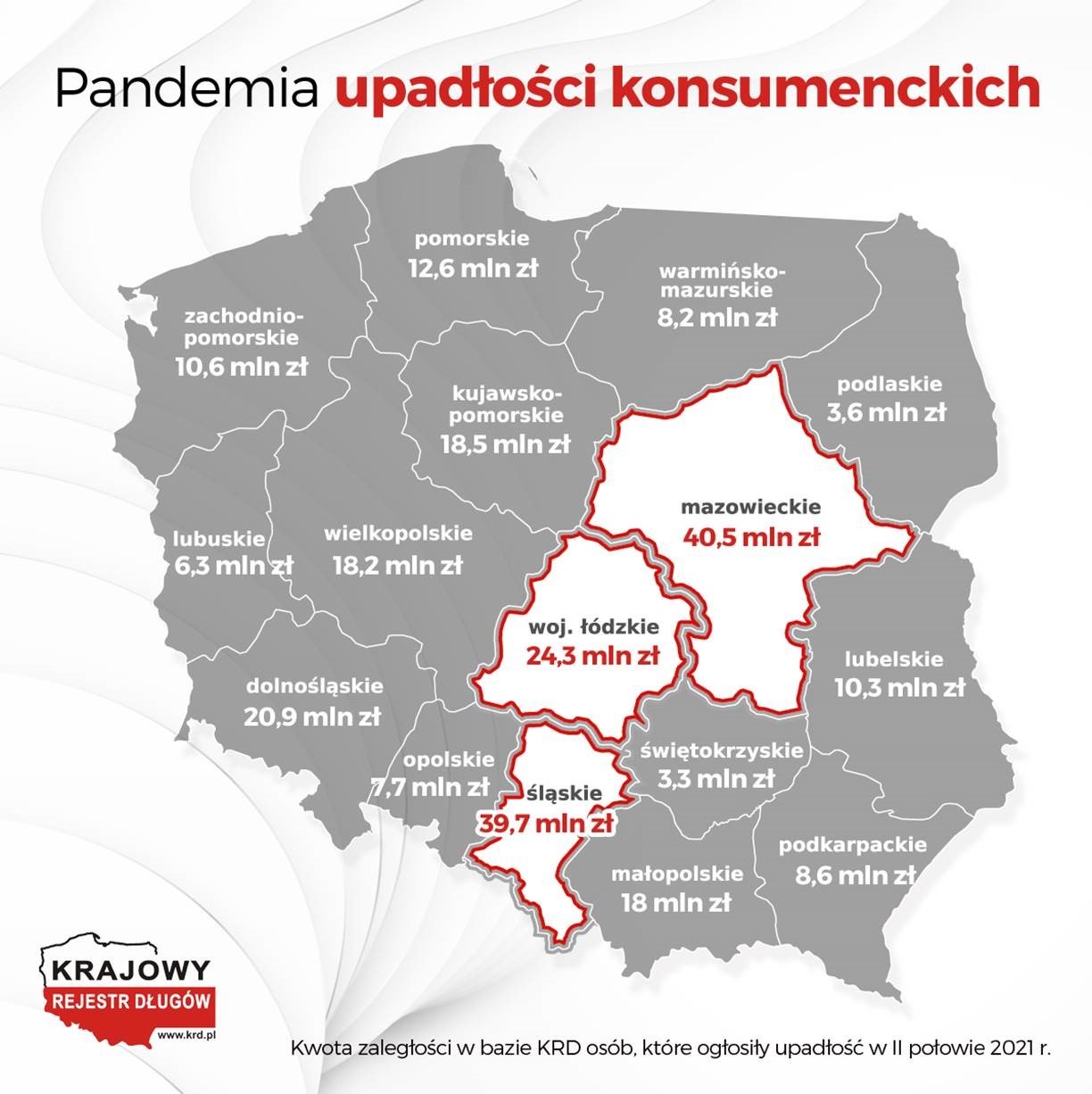

Co więcej, zadłużeni bankruci zdecydowanie częściej mieszkają w miastach niż na wsi. W podobnym stopniu niewypłacalności doświadczają mieszkańcy średnich (100-300 tys.) i dużych miast (powyżej 300 tys. mieszkańców), jak i miejscowości, gdzie rezyduje od 20 do 50 tys. osób. Jednak to upadli konsumenci z największych miast mają najwyższe kwoty zaległości (54,6 mln zł).

Nie dziwi więc, że najwięcej do oddania mają mieszkańcy województw, gdzie mieszczą się też największe aglomeracje – jak stolica, konurbacja śląska czy metropolia łódzka. Dłużnicy z Mazowsza przed orzeczeniem upadłości nie uporali się ze spłatą 40,5 mln zł. Drugą pozycję zajął Śląsk. Mieszkańcy tego województwa „dorobili się” 39,7 mln zł zaległości. 24,3 mln zł nie uregulowali wobec swoich wierzycieli dłużnicy z Łódzkiego.

W kolejce po spłatę

Jak zaznacza Adam Łącki, upadłość postrzegana jest przez wielu Polaków jako sposób na ucieczkę od długów. To błędne przekonanie, bo długi nie znikają automatycznie wraz z ogłoszeniem bankructwa przez sąd.

Całkowite oddłużenie w związku z ogłoszeniem upadłości jest możliwe tylko w wyjątkowych sytuacjach, gdy bankrut nie ma żadnego majątku i jest trwale niezdolny do pracy zarobkowej. A nawet w takiej sytuacji nie wszystkie długi można umorzyć – z tej opcji wyłączone są na przykład alimenty. W drugim półroczu 2021 r. bankruci mieli z tego tytułu 3,9 mln zł zaległości i ten dług się nie skasuje. Większości bankrutów sąd umarza dług tylko częściowo. Pozostałą część muszą oni spłacić, a sąd może wyznaczyć im na to nawet 7 lat. I na poczet długu licytuje się majątek dłużnika. Bankructwo nie jest więc sposobem na uchylenie się od odpowiedzialności finansowej, a właśnie środkiem na jej wyegzekwowanie

– wskazuje Adam Łącki.

Wśród wierzycieli, którzy oczekują spłaty należności od upadłych konsumentów na niemal 146,5 mln zł liczą fundusze sekurytyzacyjne i firmy windykacyjne, które skupiły przeterminowane długi od innych podmiotów. 101,35 mln zł bankruci zalegają instytucjom finansowym (głównie bankom).

Pozornie łatwe wyjście

Decyzja o ogłoszeniu upadłości dla zdecydowanej większości niewypłacalnych konsumentów oznacza utratę całego majątku. Pieczę nad wszystkimi środkami finansowymi, ruchomościami i nieruchomościami przejmuje syndyk. To z nich pokrywa należne wierzycielom zobowiązania. Na ich spłatę idzie też wynagrodzenie.

Jak podkreśla Jakub Kostecki z firmy windykacyjnej Kaczmarski Inkasso, zajmującej się odzyskiwaniem należności, wnioskowanie o bankructwo powinno być dla każdego dłużnika ostatecznością.

Pracując na co dzień z dłużnikami i wierzycielami wiemy z doświadczenia, że upadłość to najgorszy możliwy scenariusz dla obu stron. Sam proces może być długotrwały i generuje dodatkowe koszty. Dlatego tak ważna jest postawa samego konsumenta. Wiele osób nawet nie próbuje szukać rozwiązania swoich problemów i ogłasza upadłość, choć zamiast tego mogliby podjąć rozmowy z wierzycielami, czy skorzystać z pomocy doradców. Są oni w stanie zaproponować działania, które pomogą dłużnikowi odzyskać kontrolę nad finansami i uniknąć bankructwa, które tej kontroli ich finalnie pozbawi

– dodaje prezes Kaczmarski Inkasso.

Krajowy Rejestr Długów

To nie tylko pandemia jest winna ale i polityka tego nieudacznego rządu. Aaaa i jeszcze wina poprzedniego rzadu że zostawił kasy tylko na 6 lat.

Kiedy jakaś gałąź gospodarki ma problem, to odbija się na całym społeczeństwie. Na Śląsku zamykają jakąś kopalnię, w Elblągu drożeje opał. W Trójmieście zamykają stocznie, w Elblągu jest więcej bezrobotnych, a w całej Polsce rośnie liczba osób korzystających z wszelkiego rodzaju socjalu. Państwo likwiduje całą gałęź gospodarki, np. fermy zwierząt futerkowych, rośnie bezrobocie nie tylko za sprawą pracowników i właścicieli przedsiębiorstw, ale też firm z nimi powiązanych. Rośnie bezrobocie, spada konsumpcja, czyli tracą usługi, handel, drobne wytwórstwo. A teraz połącznie fakty: W Polsce od 1989. więcej się likwiduje niż tworzy. Na domiar złego, przez dwie kadencje u władzy była partia stworzona przez służby sąsiedniego mocarstwa (RFN). Teraz też rządzą zdrajcy. Nie ma woli, by ratować PL.

"Jeżeli prowadzisz jednoosobową działalność gospodarczą od co najmniej 2 lat i od roku masz u nas konto firmowe. To wystarczy jeden podpis, abyś otrzymał kredyt do 100 000 zł. bez dodatkowych dokumentów i zaświadczeń na dowolny cel związany z prowadzoną działalnością prowizja 3,5% marża 6,0%" do tępogłowych ~ caryca, ~ vrain.

Myślę,że dłużników będzie więcej. Niestety. Mnie pandemia dobiła, na szczęście zaczęłam wychodzić dzięki krukowi z tych długów i mam nadzieję,że będzie lepiej.

W tym kraju tak się zyje ze juz przygotuje moją konsultatntke z kruka, że więcej będzie do spłacania zaraz XDDD

Sprawdzanie na Krajowym rejestrze długów jest całkiem proste i zawsze warto korzystać z możliwości podglądu sytuacji, działania takie jak monitorowanie czy też sprawdzanie kontrahenta są przydatne dla wszystkich firm.

Zawsze szkoda mi ludzi, którzy przez dłużników, którzy wiedzą, że nie mają z czego spłacić długów sami zaczynają mieć problemy. Na szczęście są firmy jak Krajowy Rejestr Długów - można sprawdzić każdego i uchronić się przed problemami, a nawet jeśli już nam się dłużnik trafi to oni są świetni jeśli chodzi o windykacje długów.

Sprawdzanie na Krajowym rejestrze długów jest całkiem proste i zawsze warto korzystać z możliwości podglądu sytuacji, działania takie jak monitorowanie czy też sprawdzanie kontrahenta są przydatne dla wszystkich firm.